w

e c a r e

|

Carespektive Infothek

Finanzierung und Sicherung flexibler

Arbeitszeitmodelle

Arbeitszeitkonten für

Arbeitnehmer

Alle Arbeitnehmer haben im Rahmen

des Gesetzes zur Flexibilisierung

der Arbeitszeit das Recht, erbrachte

Arbeitsleistung auf ein Zeitkonto

gutzuschreiben. Zurzeit gibt es in

über 70 Branchen tarifvertragliche

Regelungen zu Arbeitszeitkonten.

In der Arbeitsorganisation haben

daher die Zeitkonten der

Arbeitnehmer einen festen Platz

eingenommen. Flexiblere

Möglichkeiten Mitarbeiter nach

Auftragslage einzusetzen sowie

Überstunden abzubauen verbessern

auch die Wettbewerbsfähigkeit der

Unternehmen. Diese Flexibilisierung

soll auch Erleichterungen im

Berufs-und Familienleben

ermöglichen. Auf Zeitwertkonten

angesammelte Guthaben können für

Weiterbildungen, Langzeiturlaube

oder für die Gestaltung

eines flexiblen

Altersrentenbeginns verwendet

werden.

Vorteile für Arbeitnehmer

|

Vorteile für Arbeitgeber

|

- Flexible Freiräume für

private Auszeiten

|

- Bedarfsgerechtere

Steuerung von

Arbeitszeiten

|

- Sozialabgabenersparnis

auch über 2008 hinaus

|

- Begrenzung von

Überstundenzuschlägen

|

- Freistellungen sind mit

Arbeitgeber frei vereinbar

|

- Freistellungen sind mit

Arbeitnehmer frei

vereinbar

|

- Entgeltumwandlung ist

wie in BAV möglich

|

- Flexible Wahl bei der

Geldanlage der

Wertguthaben

|

- Umwandlung der

Wertguthaben in BAV

möglich

|

- Garantieleistungen wie

in BAV -ist nicht zwingend

|

- nachgelagerte

Besteuerung der Guthaben

|

- Fachkräftebindung an das

Unternehmen

|

- Verschieben der

Sozialabgaben in

günstigere Zeiten

|

- Auslagerung von

Versorgungsverpflichtungen

|

- Mitnahme der

Wertguthaben bei

Arbeitgeberwechsel

|

- Outsourcing der

Verwaltung an externe

Dienstleister

|

- Vererbbarkeit des

angesparten Kapitals

|

|

Voraussetzungen für

Arbeitszeitkonten:

Vorteile für Arbeitgeber

Bedarfsgerechtere Steuerung von

Arbeitszeiten Begrenzung von

Überstundenzuschlägen

Freistellungen sind mit

Arbeitnehmer frei vereinbar

Flexible Wahl bei der Geldanlage

der Wertguthaben

Garantieleistungen wie in BAV -ist

nicht zwingend Fachkräftebindung

an das Unternehmen Auslagerung von

Versorgungsverpflichtungen

Outsourcing der Verwaltung an

externe Dienstleister

Für die Einführung von

Arbeitszeitwertkonten sind

gesetzliche, tarif-, und

einzelvertragliche sowie

betriebliche Vereinbarungen

maßgebend.

Im Arbeitszeitgesetz sind

Grundnormen festgelegt, wie z. B.

Höchstarbeitszeiten pro Tag. Mit

dem sogenannten "Flexi-Gesetz"

(Gesetz zur

sozialversicherungsrechtlichen

Absicherung flexibler

Arbeitszeitregelungen) hat der

Gesetzgeber eine Rechtsnorm

aufgestellt, in deren Rahmen

flexiblere

Gestaltungsmöglichkeiten

wirtschaftlichen Handelns

ermöglicht werden. Hier sind die

Bedingungen genannt unter denen

auch in Freistellungsphasen ein

Beschäftigungsverhältnis besteht.

Außerdem wird die Pflicht zur

Beitragszahlung in der

Sozialversicherung geregelt.

Geltende tarifvertragliche

Standards zu Arbeitszeiten und

Mindestentgelten sind aber

einzuhalten. Arbeitnehmerrechte

dürfen nicht unter diese Standards

absinken. Tarifverträge sind bei

der betrieblichen Ausgestaltung

von Arbeitszeitkonten daher

unbedingt einzuhalten.

Betriebsvereinbarungen können

nur getroffen werden im Rahmen des

Betriebsverfassungsgesetzes. Diese

sind immer den bestehenden

Gesetzen und Tarifverträgen

unterzuordnen.

Mitbestimmungsrechte der

Betriebsräte hinsichtlich der

Ausgestaltung sind ebenfalls zu

beachten.

Welche

Gestaltungsmöglichkeiten gibt

es?

Der Oberbegriff

Arbeitszeitkonten bezeichnet

Wertkonten und Zeitkonten. Bei

Arbeitszeitkonten in Wertkonten

geführt wird für jede

Arbeitsstunde ein bestimmter

Geldwert -entsprechend des

individuellen Arbeitsentgeltes

-dem Arbeitszeitkonto

gutgeschrieben. Auf Zeitkonten

werden die erfassten Überstunden

heute mit den entsprechenden

Zeitstunden in der Zukunft

abgegolten. Vom Grundsatz her

werden zwei Formen

unterschieden:

Kurzzeitkonten

Langzeitkonten

Sie

unterscheiden sich nach

zeitlichem Horizont und ihrem

Verwendungszweck:

Kurzzeitkonten

Auf Kurzzeitkonten wird ein

kurzfristiger Ausgleichszeitraum

erfasst -beispielsweise

Gleitzeit-oder

Jahresarbeitszeitkonten. Die

dort angesammelten Zeiten werden

von den Arbeitnehmern meist für

einen Ausgleich bei

Unterschreitung der täglichen

Arbeitszeit verwendet.

Langzeitkonten

Hier werden längerfristige

Zeit-oder Wertguthaben

aufgebaut, die

vereinbarungsgemäß zwischen

Arbeitgeber und Arbeitnehmer

künftig für beliebige

Freistellungszeiten (z. B.

Sabbaticals) und Weiterbildungen

zu nutzen sind. Somit werden bei

Fortbestehen des

Arbeitsverhältnisses

längerfristige Unterbrechungen

der Erwerbstätigkeit möglich.

Lebensarbeitszeitkonten

Die sog.

Lebensarbeitszeitkonten sind

meistens auf den Ruhestand hin

ausgerichtet. In diesem Fall

geht also die Freistellung in

der Regel dem Ruhestandsbeginn

bei Fortbestehen des

Arbeitsverhältnisses

unmittelbar voraus.

Langzeit-oder

Lebensarbeitszeitkonten können

aber auch wie in der

herkömmlichen Betrieblichen

Alterversorgung genutzt

werden, um durch

arbeitnehmerfinanzierte

Beiträge Wertguthaben

aufzubauen. Diese allseits

bekannte Entgeltumwandlung

unterliegt im Wertkontenmodell

keiner Höchstbegrenzung. So

können z. B. Tantiemen

oder/und Arbeitgeberzuschüsse

in Wertkonten einfließen. Der

Aufbau von Wertguthaben

erfolgt steuer-und

sozialabgabenfrei. Die

Beitragspflicht zur

Sozialversicherung wird also

erst bei z. B. Freistellung

fällig. Dies bringt sowohl für

den Arbeitnehmer als auch für

den Arbeitgeber wie im

folgenden Beispiel dargestellt

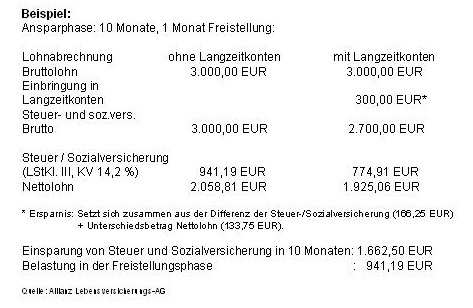

finanzielle Vorteile mit sich:

Langzeitarbeitskonten die

sich auf das

Altersteilzeitgesetz beziehen

waren bislang als spezielle

Form der größte Teil solcher

Arbeitszeitmodelle. Die hier

angesammelten Guthaben werden

zur Finanzierung von

Altersteilzeit verwendet.

Altersteilzeitarbeit soll

einen gleitenden Übergang von

der Vollzeiterwerbstätigkeit

in den Ruhestand ermöglichen.

Die Bundesagentur für Arbeit

fördert noch mit Leistungen im

Altersteilzeitgesetz ältere

Arbeitnehmer/innen, die ihre

Arbeitszeit ab Vollendung des

55. Lebensjahres auf 50 % der

Tarifarbeitszeit reduzieren

-mindestens aber auf 18

Stunden -um damit

Berufschancen für

Auszubildende und Arbeitslose

zu verbessern. Die reduzierte

Arbeitszeit nach dem

Altersteilzeitgesetz kann so

aufgeteilt werden, dass die

Durchschnittwochenarbeitszeit

in einem Zeitraum von bis zu

drei Jahren (tariflich

verlängerbar auf 10 Jahre)

erreicht wird.

Der Gesetzgebers hatte eine

suggsessive Herabsetzung der

Arbeitszeit im

Altersteil-Zeitraum

vorgesehen. In der Praxis hat

sich allerdings das sogenannte

Blockmodell durchgesetzt. Bei

durchgehender Zahlung des

Teilzeitentgeltes arbeiten die

Beschäftigten im ersten

Abschnitt der

Altersteilzeitarbeit

(Arbeitsphase) in Vollzeit

weiter und werden anschließend

im zweiten Abschnitt

(Freistellungsphase) komplett

von der Arbeit freigestellt.

Die Mitarbeiter bekommen in

beiden Phasen hindurch das

sog. Regelarbeitsentgelt, also

das reduzierte

Altersteilzeitentgelt ergänzt

um den sog.

Aufstockungsbetrag, der als

spezieller Anreiz dient.

Dieser ist vom Arbeitgeber

während der gesamten

Altersteilzeit, also sowohl in

der Arbeits-als auch

Freistellungsphase zu leisten.

Das dem Arbeitnehmer

zukommende Regelarbeitsentgelt

wird auf das in einem Monat

entfallende,

sozialversicherungspflichtige

Arbeitsentgelt abgestimmt. Der

Höhe nach wird es auf die

Beitragsbemessungsgrenze zur

Rentenversicherung (2005:

5.200 EUR West, 4.400 EUR Ost)

beschränkt. Hier geht es vom

Grundsatz her um die Hälfte

des ehemaligen

Vollzeitgehaltes. Zum

Regelarbeitsentgelt gehören

vermögenswirksame Leistungen,

Prämien, regelmäßige Zuschläge

sowie Sachbezüge.

Nicht laufend gezahlte

Entgeltbestandteile, wie z. B.

Sonderzahlungen werden bei der

Ermittlung nicht

berücksichtigt.

Einmalzahlungen, die monatlich

auch tatsächlich zu 1/12

ausgezahlt werden, erhöhen

jedoch das

Regelarbeitsentgelt. Dabei

verlieren diese Zahlungen

jedoch den Charakter als

Einmalzahlung, wenn sie in

zulässiger Art geleistet

wurden.

Das Altersteilzeitentgelt

oder die Beiträge zur

Rentenversicherung können

aufgestockt werden. Beide sind

während der gesamten

Altersteilzeit also sowohl in

der Arbeits-als auch in der

Freistellungsphase zu leisten.

a)

Aufstockung des

Altersteilzeitentgeltes

Der Arbeitgeber ist

verpflichtet das

Regelarbeitsentgelt um

mindestens 20 Prozent

aufzustocken. Davon unabhängig

kann auch eine Aufstockung für

Entgeltbestandteile erfolgen,

die nicht zur Ermittlung des

Regelarbeitsentgeltes

herangezogen werden. Dieser

Betrag ist steuer-und

sozialabgabenfrei, unterliegt

jedoch dem

Progressionsvorbehalt

(Festsetzung des maßgeblichen

Steuersatzes im Rahmen der

Einkommensteuererklärung).

b)

Aufstockung zur

Rentenversicherung

Der Arbeitgeber leistet

zusätzliche Beiträge zur

Rentenversicherung aus

mindestens 80 Prozent des

Regelarbeitsentgeltes. Der

Arbeitgeber trägt die Beträge

dabei in voller Höhe, eine

hälftige Beteiligung des

Arbeitnehmers erfolgt hier

nicht. Die Aufstockung zur

Rentenversicherung ist

begrenzt auf die Höhe der

Beiträge, die sich aus der

Differenz zwischen 90 Prozent

der monatlichen

Beitragsbemessungsgrenze der

Rentenversicherung und dem

Regelarbeitsentgelt ergeben.

Die

Aufstockungsbeiträge sind

allein vom Arbeitgeber zu

leisten.

Ein Beispiel: Ein

Arbeitnehmer erhält ein

Vollzeitentgelt von 4.500

EUR. Das Regelarbeitsentgelt

beträgt 2.250 EUR. Der

Aufstockungsbetrag beträgt

20 Prozent des

Altersteilzeitentgeltes,

also 450 EUR. Der

Aufstockungsbetrag zur

Rentenversicherung betrüge

80 Prozent des

Regelarbeitsentgeltes, somit

351 EUR (19,5% von 1.800

EUR).

Insolvenzsicherung von

Arbeitszeitkonten

Neben den Steigerungsraten von

Beschäftigten mit

Arbeitszeitkonten ist ein

deutliches Anwachsen von

Unternehmensinsolvenzen

erkennbar. Um die Akzeptanz der

Arbeitszeitflexibilisierung

sicherzustellen, ist es wichtig,

dass die Beschäftigten die

Gewissheit haben, dass ihre über

Jahre "angesparten" Ansprüche

auch sicher sind.

Es entstehen in der

Arbeitsphase häufig große

Kontenbestände an

Arbeitszeitguthaben, die nach §

7d SGB IV gegen Insolvenz

geschützt werden müssen. Dieser

gesetzliche Schutzbereich gilt

jedoch nur für Langzeitkonten.

Außerdem gilt dieser nur für

Wertguthaben, die einschließlich

des Arbeitgeberanteils zur

Sozialversicherung das Dreifache

der monatlichen Bezugsgröße nach

§ 18 SGB IV übersteigen (2005:

7.245 EUR West / 6.090 EUR Ost)

und einen Ausgleichszeitraum von

27 Monaten übersteigen.

Abweichende Vereinbarungen

zugunsten des Mitarbeiters

können tarifvertraglich oder

individualvertraglich vereinbart

werden.

§ 8a des

Altersteilzeitgesetzes, der seit

01.07.2004 gültig ist, regelt,

dass für

Altersteilzeitregelungen die ab

01.07.2004 vereinbart werden,

die Insolvenzsicherungspflicht

bereits mit Beginn der

Altersteilzeit besteht. Dabei

muss der Arbeitgeber seinen

Arbeitnehmern unmittelbar und

mindestens halbjährlich

mitteilen, welche Maßnahmen er

zur Insolvenzsicherung getroffen

hat.

Durch die

Insolvenzsicherungspflicht muss

der Arbeitgeber dafür sorgen,

dass ein ausreichendes Kapital

für den Arbeitnehmer, das

Finanzamt und die

Sozialversicherungsträger im

Insolvenzfall vorhanden ist.

Es sind verschiedene

Insolvenzsicherungsmodelle

möglich:

Sicherungsmodelle

Anlagemodelle

Die bekanntesten

Sicherungsmodelle sind die

Kautionsversicherung und das

Bürgschaftsmodell.

Im Rahmen der

Kautionsversicherung übernimmt

eine Versicherungsgesellschaft

gegenüber den Arbeitnehmern

eine Bürgschaft für den

Arbeitgeber und sichert damit

die Arbeitszeitguthaben ab.

Anstatt einer

hundertprozentigen

Hinterlegung des Guthabens ist

in aller Regel eine Sicherheit

in Höhe von zwanzig Prozent

erforderlich. Die

Kautionsversicherung wird für

zwei Arten von

Arbeitszeitkonten angeboten:

für Zeitguthaben und

Altersteilzeitkonten.

Bei dem Bürgschaftsmodell

handelt es sich ebenfalls um

eine unternehmensexterne

Lösung. Der Insolvenzschutz

erfolgt über eine

Bürgschaftserklärung. Das

Finanzinstitut schließt mit

einem Arbeitgeber nach einer

Bonitätsprüfung einen

Avalkreditrahmenvertrag ab,

auf dessen Grundlage

Bürgschaften für die

Arbeitnehmer/innen ausgelegt

werden. In diesen Bürgschaften

verpflichtet sich das

Kreditinstitut, den

Beschäftigten gegenüber für

die Erfüllung der

Verbindlichkeiten aus dem

Arbeitszeitkonto einzustehen.

Diese Form der Sicherung ist

nur für Arbeitszeitkonten aus

Altersteilzeitvereinbarungen

geeignet, da bei Langzeit-oder

Lebensarbeitszeitkonten die

Bürgschaftssumme nicht

kalkulierbar ist. Der

Avalkredit wird auf die

Kreditlinie des Unternehmens

angerechnet.

Beide Sicherungsmodelle

haben den Vorteil, dass kein

Liquidationsabfluss beim

Arbeitgeber zu erwarten ist.

Sie dienen der reinen

Insolvenzsicherung und sind

nicht als Finanzierungsmodell

gedacht.

Ein gemeinsamer Nachteil

ist, dass beide Modelle nur

für solvente Unternehmen in

Frage kommen, da sie mit einer

Bonitätsprüfung verbunden

sind.

Die Anlagemodelle werden vor

allem von größeren

Versicherungsgesellschaften

angeboten. Hierbei richten

Betriebe Depotkonten bei dem

Versicherer ein, wobei es je

nach Anbieter die Möglichkeit

gibt, für jeden Beschäftigten

ein eigenes Konto einzurichten

oder ein Globalkonto

anzulegen, in dem die

Ansprüche aus allen

Arbeitszeitkonten angesammelt

werden.

Die Anlagemodelle

ermöglichen eine

betriebswirtschaftliche

Vorfinanzierung der

Verpflichtung. Die Guthaben

werden angesammelt. Eine

Bonitätsprüfung ist bei dieser

Form nicht nötig. Es entstehen

keine Belastungen in der

Kreditlinie des Unternehmens.

Dies stellt Vorteile gegenüber

den Sicherungsmodellen dar.

Bewährt haben sich die

Anlagemodelle für

Altersteilzeit, Langzeitkonten

und Lebensarbeitszeitkonten.

Es handelt sich um Modelle,

bei denen beim Arbeitgeber ein

hundertprozentiger

Liquiditäts-abfluss erfolgt.

Der Vorteil ist, dass die

Verpflichtungen nicht nur

gegen Insolvenz gesichert

werden, sondern auch eine

Vorfinanzierung stattfindet.

Besonders bewährt haben sich

in der Praxis folgende zwei

Modelle:

Zeitkontenrückdeckung

mit Garantie

Zeitkontenrückdeckung mit Fonds

Die Zeitkontenrückdeckung mit

Garantie ist ein

Kapitalisierungsprodukt ohne

Absicherung biometrischer

Risiken. Bei diesem Sparprodukt

werden regelmäßige Einzahlungen

in variabler Höhe nach

objektiven Ereignissen

geleistet. Das

Rückdeckungskapital auf dem

Konto wird mit einem

Garantiezins von derzeit 2,5

Prozent verzinst. Der

Arbeitgeber schließt mit dem

Versicherer einen Rahmenvertrag

zur Zeitkontenrückdeckung mit

Garantie ab. Innerhalb des

Rahmenvertrags wird je

Mitarbeiter ein Konto geführt,

auf dem der Arbeitgeber

Ansprüche des Arbeitnehmers

rückdeckt. Der Arbeitgeber ist

Inhaber dieses Kontos. Die

angesammelten Mittel werden mit

dem Garantiezins plus einem

-analog der Lebensversicherung

schwankungsarmen

Überschussanteil, der abhängig

von der Laufzeit ist, verzinst.

Durch die Mindestverzinsung ist

die Absicherung der

Mitarbeiteransprüche unabhängig

von Finanzmarktrisiken

gewährleistet. Zum Schutz des

Arbeitnehmers gegen Insolvenz

wird das jeweilige

Rückdeckungskapital in Höhe des

Anspruchs an den Mitarbeiter

verpfändet. Der Arbeitgeber kann

bei längeren Freistellungsphasen

unter Berücksichtigung des

Pfandsrechts des Mitarbeiters

über Mittel verfügen und daraus

das Gehalt seines Mitarbeiters

weiter zahlen. Spätestens mit

Ablauf der für jedes Konto

vereinbarten Laufzeit wird der

verzinste Gesamtbetrag fällig.

Die Auszahlung des

Rückdeckungskapitals erfolgt bei

z. B. Ablauf, Insolvenz,

Ausscheiden des Arbeitnehmers,

Abbau von Überstunden, Tod des

Arbeitnehmers o.ä. Das

Rückdeckungskapital wird ganz

oder teilweise ausgezahlt. Eine

Übertragung des

Rückdeckungskapitals auf andere

Arbeitnehmer ist möglich.

Angeboten werden auch

Zeitkontenrückdeckungen mit

Fonds. Der Arbeitgeber erwirbt

dabei Fondsanteile in Höhe der

Mitarbeiteransprüche aus den

Zeitkonten. Es erfolgt eine

individuelle Depotführung für

jeden Mitarbeiter. Kontoinhaber

des Depots ist der Arbeitgeber.

Der Insolvenzschutz der

Mitarbeiteransprüche wird durch

Verpfändungsvereinbarungen

sichergestellt. Für die

Abrechnung im Insolvenzfall

schließt der Arbeitgeber einen

Dienstleistungsvertrag mit dem

Versicherer. Die

Investmentfondsanteile können

täglich ohne Einhaltung einer

Kündigungsfrist veräußert

werden. Die Auszahlung kann

mittels eines Auszahlungsplans

oder als Einmalbeitrag erfolgen.

Hierbei ist das Pfandrecht des

Arbeitnehmers zu beachten.

Wenn bei einer

arbeitgeberseits erteilten

Leistungszusage der Fonds

aufgrund der

Kapitalmarktsituation geringere

Guthaben verzeichnet als der

arbeitsrechtliche Anspruch des

Arbeitnehmers ist zu prüfen in

wie weit ein

Nachfinanzierungsrisiko besteht.

Es gibt allerdings die

Möglichkeit als Gegenstand von

Zusagen nicht Garantieleistungen

zu bestimmen sondern die

individuellen Beitragszahlungen

auf Wertkontenebene.

Selbstverständlich kann

alternativ das Modell des

Ausgleichs von Mehrarbeit durch

betriebliche Altersversorgung

gewählt werden. Dabei arbeitet

der Arbeitnehmer wie auch beim

Zeitkontenmodell mehr als

vertraglich vereinbart. Diese

mehr geleisteten Stunden fließen

direkt in die betriebliche

Altersversorgung. Hierbei wird

zum Beispiel ein monatlicher

fixer Betrag oder ein jährlicher

variabler Betrag in Beiträge für

z. B. eine Pensionskasse

verwendet. Die Ansprüche des

Mitarbeiters sind

insolvenzgeschützt.

Auch eine Kombination aus

Zeitmodellen und betrieblicher

Altersversorgung ist möglich.

Hier kann eine regelmäßige

Mehrarbeit in eine betriebliche

Altersversorgung umgewandelt

werden und die weiteren Stunden

werden auf einem Langzeitkonto

angespart.

Darüber hinaus ist eine

Umwandlung von Wertguthaben in

eine betriebliche

Altersversorgung möglich. Für

diese müssen jedoch folgende

Voraussetzungen vorliegen:

die

betriebliche Altersversorgung

sieht weder eine Abfindung vor

noch lässt sie diese zu

es werden Leistungen im

Falle des Todes, der

Invalidität oder/ und der

Altersrente gewährt, wobei

zwingend der Ausscheidegrund

mit abgesichert werden muss

und

es ist nicht bereits im

Zeitpunkt der Ansammlung des

Wertguthaben vorhersehbar,

dass eine Verwendung für eine

Freistellung z. B. wegen der

Höhe des Guthabens zeitlich

nicht mehr realisierbar ist.

Zusammenfassend bedeutet

dies, dass die Umwandlung von

Wertguthaben in betriebliche

Altersversorgung nur dann

erfolgen kann, wenn absehbar

ist, dass das Wertguthaben

nicht mehr für eine

Freistellung verwendet werden

kann, also in der Regel erst

beim Ausscheiden aus dem

Dienstverhältnis. Sieht die

Flexibilisierungsregelung die

Möglichkeit einer (laufenden)

Umwandlung von Guthaben in

betriebliche Altersversorgung

während einer Phase vor, in

der das Wertguthaben nicht für

eine Freistellung verwendet

werden kann, so dürfte dem

Zeitkonto insgesamt die

sozialversicherungsrechtliche

Anerkennung versagt werden.

Die Zuführungen zu dem

Zeitkonto unterliegen dann

insgesamt der Beitragspflicht.

Stand,

Oktober 2005

www.Carespektive.de

a.leimbach@carespektive.de

|

| |

|