Carespektive - Infothek

- Den Zweck der Stiftung festlegen.

- Die Höhe des Vermögens, das der

Stiftung zur Verfügung gestellt werden

soll, bestimmen.

- Die Stiftungssatzung vom Experten

erstellen lassen.

- Die Stiftung durch Unterschreiben

des Stiftungsgeschäfts (§ 80 BGB, § 5

StiftG NW) errichten.

- Das Vermögen auf ein gesondertes

Bankkonto der Stiftung übertragen.

- Die Satzung bei der

Anerkennungsbehörde bzw. beim

Finanzamt einreichen mit der Bitte um

Zuteilung einer Steuernummer und der

Vorläufigen

Gemeinnützigkeitsbescheinigung.

- Mit der Umsetzung des

Stiftungszwecks kann begonnen werden.

o Welche Zwecke kann eine Stiftung

verfolgen?

o Bleibt bei einer Stiftung das

eingebrachte Kapital erhalten?

o Wer kann stiften?

o Welchen Namen kann die Stiftung

tragen?

o Kann ich mich als Stifter auch selbst

in meiner Stiftung engagieren?

o Welche steuerlichen Aspekte habe ich

zu beachten?

o Ist es schwer, eine Stiftung zu

führen?

o Ist eine Stiftungssatzung

kompliziert?

o Benötige ich zur Stiftungserrichtung

einen Notar?

o Wann sollte ich meine Stiftung

errichten?

o Welchen Zeitaufwand erfordert die

Führung einer Stiftung?

o Welche Vorteile bietet eine

Stiftungsgründung?

o Alternativen zur Stiftung? – Verein

– Zustiftung Stiftungsfonds

o Muß ich bei einer Gründung zu

Lebzeiten mein ganzes Vermögen in die

Stiftung einbringen?

o Vermögensverwaltung für Stiftungen

o Controlling von Vermögensverwaltung

Welche Zwecke kann eine

Stiftung verfolgen?

Die Zwecke werden vom Stifter

vorgegeben, hier gilt die Devise: Es ist

praktisch alles möglich, was der Stifter

wünscht. Er kann sich um den Tierschutz

kümmern, um die Umwelt, um die

wissenschaftliche Forschung, um den

Denkmalschutz, die Musik, die Literatur

etc. Mit seinem Stiftungszweck schreibt

der Stifter seine individuelle

Biographie fort.

Wieviel Kapital muß ich meiner

Stiftung zur Verfügung stellen?

Die Kapitalausstattung ist abhängig

von dem Zweck, den die Stiftung

verfolgen soll. Kinder, denen der Ertrag

von 1.000 Euro aus einer

25.000EuroStiftung in Form von neuem

Spielzeug zugute kommt, werden sich

jedes Jahr aufs neue darüber freuen.

Soll jedoch die Grundlagenforschung zur

Bekämpfung einer bestimmten Krankheit

unterstützt werden, so ist ein

wesentlich höheres Kapital notwendig.

Konsequenterweise muß der Zweck mit den

für die Stiftung gestellten Mitteln im

Einklang stehen.

Bleibt bei einer Stiftung das

eingebrachte Kapital erhalten?

Ja! Der Kapitalerhalt ist das

wesentliche Kriterium einer Stiftung.

Werden Vermögenswerte auf eine

gemeinnützige Stiftung übertragen,

bleiben diese Werte ungeschmälert

bewahrt. Es fallen weder Erbschaftnoch

Schenkungsteuern an. Die Stiftungszwecke

werden Dank der jährlichen Erträge

erfüllt.

Wer kann stiften?

Jedermann kann stiften. Eine

Altersgrenze gibt es nicht. Stifter,

auch schon in jüngeren Jahren, schaffen

mit einer Stiftung eine wertvolle

Lebensaufgabe, die sie mit Engagement

gestalten. Oft wird das Instrument der

Stiftung auch genutzt, um den eigenen

Nachlaß zu regeln. Entweder sind keine

Erben vorhanden, oder die vorhanden

Erben sollen nicht bedacht werden. In

diesen Fällen bietet sich vielfach die

Stiftung als Instrument der

Nachlaßregelung an.

Welchen Namen kann die

Stiftung tragen?

Der Stifter kann, wenn er es wünscht,

der Stiftung seinen Namen geben.

Hierdurch kann der Stifter auch für die

nächsten Generationen die Stiftung mit

seinem speziellen Gütesiegel versehen.

Zahlreich sind auch die Fälle, in denen

im Stiftungsnamen der Stiftungszweck zum

Ausdruck gebracht wird.

Kann ich mich als Stifter auch

selbst in meiner Stiftung engagieren?

Ja, nicht ohne Grund werden derzeit

die meisten Stiftungen zu Lebzeiten

gegründet. Die Mitwirkungsmöglichkeiten

bestimmt der Stifter selbst. Häufig

möchte er sich auf die Realisierung des

Stiftungzweckes konzentrieren, die

Verwaltungsarbeit wird dann delegiert,

zum Beispiel an professionelle Partner

wie die Deutsche Stiftungsagentur.

Welche steuerlichen Aspekte

habe ich zu beachten?

95 Prozent der deutschen Stiftungen

sind als gemeinnützige anerkannt. Der

Staat belohnt gemeinnützige Stiftungen

mit der Freistellung von Schenkungund

Erbschaftsteuer. Somit kann das Vermögen

ungeschmälert übertragen werden. Die

Erträge, die die Stiftung in Zukunft

erzielt, sind von allen Steuern befreit.

Das Vermögen steht dem Stiftungszweck

zur vollen Verfügung. Im Hinblick auf

die Einkommensteuer hat der Stifter die

Möglichkeit neben der bekannten

Spendenregelung , einmalig bei

Stiftungsgründung einen

Sonderausgabenabzug in Höhe von bis zu

307.000 Euro steuerlich geltend zu

machen sowie alljährlich einen

Sonderausgabenabzug in Höhe von bis zu

20.450 Euro.

Ist es schwer, eine Stiftung

zu führen?

Die Führung einer Stiftung kann mit

der eines Vereins verglichen werden.

Details, die zu beachten sind, können

entweder der einschlägigen Literatur

entnommen oder durch Zuhilfenahme eines

Fachmannes geklärt werden. Darüber

hinaus hat jeder Stifter die

Möglichkeit, die Verwaltung seiner

Stiftung z.B. an die Deutsche

Stiftungsagentur zu delegieren.

Ist eine Stiftungssatzung

kompliziert?

Ja und Nein. Generell ist es jedermann

möglich, in Eigenregie eine Satzung zu

erstellen. Die Einarbeitung kostet

allerdings entsprechend Zeit und

Energie. Vor diesem Hintergrund kann es

sinnvoll sein, entsprechende Beraterund

Dienstleistungen in Anspruch zu nehmen.

Benötige ich zur

Stiftungserrichtung einen Notar?

Nein. Das Stiftungsgeschäft sowie die

Satzung werden einfach bei der

zuständigen Anerkennungsbehörde bzw.

beim Finanzamt eingereicht. Dennoch ist

in vielen Fällen der Rat eines Experten

zu empfehlen. Bei der Deutschen

Stiftungsagentur kann zum Beispiel die

entsprechende Beratung abgerufen werden.

Im Rahmen ihres Netzwerkes, dem

ausschließlich erfahrene

Stiftungsexperten angehören, kann die

Agentur auf alle Anfragen entsprechend

reagieren.

Wann sollte ich meine Stiftung

errichten?

Grundsätzlich gibt es zwei

Möglichkeiten: Die Stiftungsgründung von

Todes wegen sowie die Stiftungsgründung

zu Lebzeiten. Die Errichtung zu

Lebzeiten ist seit einiger Zeit im

Trend, nicht zuletzt, weil sie

zahlreiche Vorteile bietet: Zum einen

kann der Stifter die Erfolge seiner

Stiftung zu Lebzeiten genießen, zum

anderen kann er die Stiftungsarbeit

kontrollieren und beeinflußen und

gegebenenfalls nachbessern. Alternativ

ist es auch möglich, eine Stiftung durch

Testament zu errichten.

Welchen Zeitaufwand erfordert

die Führung einer Stiftung?

Der notwendige Zeitaufwand ist

abhängig vom Stiftungszweck. Unterstützt

die Stiftung mit den Erträgen eine

gemeinnützige Organisation, so reduziert

sich die Stiftungsarbeit auf ein Minimum

von ein paar Tagen Arbeit im Jahr.

Organisiert die Stiftung jedoch z.B.

eine Preisverleihung, vergibt sie

Stipendien oder realisiert sie eigene

Naturschutzprojekte, so ist der

Zeitaufwand entsprechend höher.

Welche Vorteile bietet eine

Stiftungsgründung?

Die Vorteile sind zahlreich:

Angefangen bei dem guten Gefühl, ein

sinnvolles Lebenswerk zu hinterlassen,

über den Erhalt des eigenen Namens und

der über Jahrzehnte erworbenen

Vermögenswerte, bis hin zu steuerlichen

Vorteilen. In diesem Zusammenhang ist

auch die Drittellösung zu erwähnen:

Derzufolge ist es dem Stifter erlaubt,

ein Drittel der jährlichen Erträge für

sich und die nächsten Angehörigen zu

verwenden.

Alternativen zur Stiftung? –

Verein – Zustiftung – Stiftungsfonds

Ihre Idee braucht zur vollen

Entfaltung ein passendes Gewand. Eine

eigene Stiftung ist aber nicht unter

allen Umständen die beste Lösung. Bevor

Sie sich also endgültig für die Gründung

einer Stiftung entscheiden, sollten Sie

überprüfen, ob eine andere Möglichkeit,

gemeinnützig tätig zu werden, nicht

besser zu Ihrem Profil passt.

Sie sollten in jedem Fall über eine

Alternative zur Stiftung nachdenken,

wenn Sie nicht mehr als 50.000 Euro

investieren können oder wollen.

Die Verwaltung und Organisation einer

Stiftung sowie deren Arbeit benötigen

finanzielle Mittel. Ein Jahresertrag von

2500 Euro diese entspricht einem

Zinsertrag von 5 Prozent aus 50.000

Eurobildet aller Erfahrung nach das

untere Limit für eine funktionsfähige

Stiftungsarbeit.

wenn Sie in partizipativen Strukturen

arbeiten möchten.

Bei der Stiftung sind die Organe

dauerhaft an den Stiftungszweck

gebunden, also an den ursprünglichen

Stifterwillen, wie der in der Satzung

Ausdruck gefunden hat. Die Organe führen

diesen Willen auch nach dem Tod des

Stifters unveränderlich aus. Da die

Stiftung keine Mitglieder und keine

Gesellschafter hat, sind Inhalte und

Ziele einer demokratischen Veränderung

entzogen.

wenn Sie den zeitlichen und

persönlichen Aufwand so gering wie

möglich halten wollen oder müssen.

Eine Stiftung ist mit dem Stifter sehr

eng verbünden. Der Stifter gibt ihr

durch die Satzung und durch seinen

persönlichen Einsatz ihr besonderes

Gepräge. Das persönliche Engagement des

Stifters ermöglicht ihm, schon zu

Lebzeiten die Wirksamkeit seiner

Stiftung zu prüfen, zu entscheiden, ob

die Realisierung seinen ursprünglichen

ideen gerecht wird, die Zweckmäßigkeit

und Effizienz seinr Stiftung überprüfen

und gegebenenfalls Korrekturen

vorzunehmen oder (bei der

treuhänderischen Stiftung) mit dem

Treuhänder der Stiftung entsprechende

Veränderungen zu besprechen.

Die Möglichkeit, sich persönlich

intensiv in die Arbeit einbringen zu

können, stellt einen ganz wesentlichen

Vorteil einer Stiftung dar. Falls Sie

diese Möglichkeiten nicht wahrnehmen

können oder wollen, gibt es folgende

Alternativen zur Gründung einer

gemeinnützigen Stiftung:

Der Verein

Der Verein ist eine Organisationsform,

bei der Gleichgesinnte oder Betroffene

sich gemeinsam Ziele setzen und diese

vereint erreichen. Ein Verein bindet

Menschen an die Vereinsidee, indem er

sie als Mitglieder einbezieht. Hier

liegt der grundlegende Unterschied zur

Stiftung: Die Mitglieder können

gemeinsam den Vereinszweck ändern oder

den Verein wieder auflösen. Aufgrund

dieser demokratischen Strukturen stellt

der Verein in Bezug auf Flexibilität und

Anpassungsfähigkeit eine ideale

Alternative zur Stiftung dar. Oftmals

wird ein Verein als als Verläufer einer

Stiftung gegründet. Mit geringen Mitteln

kann so zunächst die "Markttauglichkeit"

der Stiftungsidee getestet werden.

Der Verein kann besonders dann

interessant sein, wenn das Grundkapital

deutlich unter 50.000 Euro liegt Denn

ein Verein benötigt kein Mindestkapital.

Er finanziert seine Arbeit nämlich nicht

durch Kapitalerträge, sondern durch

Mitgliedsbeiträge und Spenden. Getragen

wird ein Verein durch das zumeist

ehrenamtliche Engagement seiner

Mitglieder. Ein Verein kann

grundsätzlich die gleichen Ziele und

Zwecke verfolgen wie eine Stiftung.

Allerdings darf er, anders als die

Stiftung, nur in geringerem Umfang

Rücklagen bilden, so dass die

Kontinuität des Vereins stärker von den

Mitgliedsbeiträgen geprägt ist.

Die Zustiftung

Durch eine Zustiftung wird das

Vermögen einer bereits bestehenden

Stiftung erhöht. Die Zustiftung fließt

dem Grundstockvermögen dieser Stiftung

zu und darf nicht verbraucht werden. Sie

trägt dann dazu bei, die Erträge einer

bestehenden Stiftung nachhaltig zu

vergrößern. Der Zustifter sucht sich

eine Stiftung aus, die seinen

Vorstellung entspricht und die

Zustiftungen in ihrer Satzung zulässt.

Dieser stiftet er sein Vermögen zu.

Dabei kann der Zustifter zwar keinen

Einfluss auf die Satzung einer

bestehenden Stiftung nehmne, aber er

kann sicher sein, dass sie sich auch

nicht mehr ohne weiteres verändert.

Somit ist die Kontinuität seines

Beitrags gewährleistet.

Vermögensverwaltung und Stiftungsarbeit

liegen ganz in den Händen der Stiftung,

der er zugestiftet hat. Die Zustiftung

bietet sich daher besonders dann an,

wenn der Aufwand für das gemeinnützige

Engagement gering, der Effekt aber

nachhaltig sein soll. Als Zustiftung ist

grundsätzlich jeder Beitrag ausreichend

und willkommen. Manche Stiftungen

akzeptieren Zustiftungen erst ab einer

bestimmten Höhe, räumen dafür aber zum

Teil Mitwirkungsund

Mitsprachemöglichkeiten bei der

Projektauswahl ein. Sie sollten aber

nicht versuchen, sich auf diese Weise in

eine fremde Stiftung

>>einzukaufen<<. Wenn Sie

eigene Vorstellungen gestaltend umsetzen

wollen, sollten Sie eine eigene Stiftung

gründen.

Stiftungsfonds (Themenfonds)

Wenn Sie keine eigene Stiftung

gründen, aber ein Thema oder Projekt,

das Ihnen am Herzen liegt, langfristig

gezielt fördern wollen, können sog.

Stiftungsoder Themenfonds für Sie

interessant sein. Manche Stiftungen

bieten an, einen Teil ihrer Mittel für

bestimmte Zwecke zu reservieren. In

diese Fonds können Sie einfach

einzahlen. So gibt es zum Beispiel

Ausbildungsoder Jugendfonds. Es ist aber

auch denkbar, dass eine Stiftung für Sie

einen neuen Fonds einrichtet, bei dem

Sie den Zweck selbst bestimmen. Das wird

in der Regel erst ab einer bestimmten

Größenordnung möglich sein, die die

Stiftung festlegt, um effizient

wirtschaften zu können. Stiftungsoder

Themenfonds sind der unselbständigen

Stiftung äußerlich ähnlich, haben aber

keine eigenen Gremien. Sie gehören zum

Vermögen der Stiftung, werden jedoch

getrennt erfasst. Steuerlich gesehen

handelt es sich um eine (zweckgebundene)

Spende. Die steuerrechtliche

307.000EuroRegelung für Stifter ist

daher nicht anwendbar.

(Alternativen

zur Stiftung – Stand 09/2005 >

Quelle: Petra Meyer, Christian Meyn,

Karsten Timmer: Ratgeber Stiften, Planen

Gründen Recht und Steuern. Gütersloh

2003, S. 20 ff.)

Muß ich bei einer Gründung zu

Lebzeiten mein ganzes Vermögen in die

Stiftung einbringen?

Ein ganz klares "Nein!". Es ist

ratsam, mit einem kleineren Betrag zu

beginnen, z.B. mit 50.000 oder 100.000

Euro. Man spricht in diesem Fall von der

"Verprobung" der Stiftung. Sofern der

Stifter dann mit der Arbeit seiner

Stiftung zufrieden ist und die guten

Wirkungen sieht, wird er in der Regel

der Stiftung weitere Mittel zukommen

lassen.

Vermögensverwaltung für

Stiftungen

Bei der Beratung von werteorientierten

Institutionen und Stiftungen begegnet

man häufig dem Wunsch nach einem

Finanzkonzept, das auf ethischen

Grundsätzen basiert. Bei der Umsetzung

steht dann die Berücksichtigung der

ethischökologischen Verträglichkeit des

Produktes oftmals im Vordergrund.

Zum Beispiel bieten die

Mitgliedschaften in ´CRIC e.V.´ und dem

´Forum nachhaltige Geldanlagen´ eine

gute Plattform zum Austausch und der

Vertiefung von Wissen in diesem

speziellen Bereich.

Ansatzpunkt: Nur die wirklich

abgestimmten Beratungsinhalte

für kirchliche Einrichtungen und

Stiftungen lösen die

Herausforderungen des Wandels auf

Dauer.

Im besonderen gilt dieses wie folgt

für:

Gemeinschaften und Ordenshäuser

Berücksichtigung der strukturellen

Besonderheiten wie Herkunft und

Nachwuchssituation

Gestaltung der

Geldund Kapitalanlage in

Anlehnung an das christliche

Grundverständnis wie z.B.

Schöpfungsbewahrung sowie den Schutz

und die Wahrung der

Menschenrechte

Versorgungskonzepte innerhalb der

Gemeinschaften, etwa als Ergänzung oder

Ersatz gesetzlicher Absicherungssysteme

Stiftungen

Geldund Kapitalanlage unter

Berücksichtigung der besonderen

Belange wie etwa der Satzung und zu

erzielende Erträge

Vorsorgeund Absicherungskonzepte,

speziell in Stiftungen mit hauptamtlich

tätigem Vorstand, Geschäftsführer

und/oder Mitarbeitern

Controlling von Kapitalvermögen

Auf die Boomjahre an den

Kapitalmärkten mit jährlich

zweistelligen Renditen folgte mit dem

Platzen der Spekulationsblase die

Ernüchterung. Leider waren nur wenige

Vermögen und auch nur wenige

Vermögensverwalter auf diese Entwicklung

vorbereitet. Das Resultat waren eine

allgemeine Orientierungslosigkeit und

hohe Vermögensverluste.

Doch musste das sein? Nein! Durch den

Einsatz eines professionellen

Controllings wie es für Unternehmen

selbstverständlich ist lässt sich jedes

Vermögen durch alle Wetterlagen steuern.

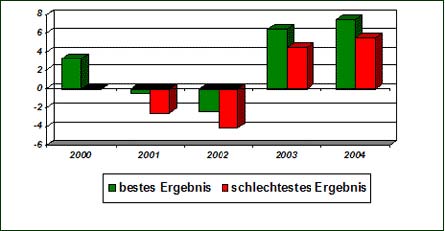

Die Ergebnisse eines solchen

Controllings von Kapitalvermögen in den

Jahren 2000 bis 2004 sind in dem unten

stehenden Chart beispielhaft

veranschaulicht:

Im Rahmen des VermögensControllings

sind folgende Aufgaben relevant:

Planung und Umsetzung einer Strategie

für das gesamte Kapitalvermögen unter

Berücksichtigung der individuellen

Anforderungen des Vermögensinhabers

o Kontrolle der Einhaltung der

Anlagerichtlinien, der Transaktionen,

der Wertentwicklung

o Risikosteuerung durch Koordination

der Vermögensverwalter, durch

Implementierung von

Wertsicherungsstrategien,

o durch systemat.Analyse von Portfolios

und ihrer Wertentwicklung, durch Analyse

der Vermögensverwalter und ihres

Umfeldes

o Buchhaltung sämtlicher Kontound

Depottransaktionen

o Dokumentation der Depots im einzelnen

und konsolidiert, der aktuellen und

historischen Ergebnisse

o Aufbereitung der steuerlichen

Unterlagen

Gerade auch Stiftungen, für die die

Werterhaltung des Vermögens der Anker

der Anlagekonzeption ist, erzielen durch

den Einsatz eines Controllings einen

deutlichen Mehrwert:

o Überdurchschnittliche und stetige

Ergebnisse

o Kostenund Ergebnistransparenz

o TopKonditionen

o Zeitliche Entlastung von

administrativen Aufgaben